さて、以上の引用をみて不思議なことに気づく。日本の年金が高いといいながら、その根拠となる金額を示していないのである。25万円などという具体的な数字が掲げられることもあるが、じつは、金額を示すと「お里がばれる」事情がある。

すなわち‥‥

-

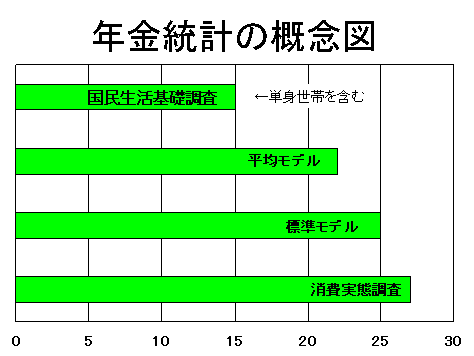

(1)個人ではなく夫婦世帯を単位とした数字である

(2)仮想的「モデル」年金額をそのまま使っている

(3)平均的「モデル」年金額を使っている

(4)消費実態調査の数字を使っている

(1)世帯単位

社会保険庁の統計から、給付額と給付対象人数で算出しても「1人あたり」では10万円程度である。「世帯」という場合には、多様な形態があり一筋縄ではいかないのだが、どういうわけか年金を問題にするときは世帯単位の数字が使われている。この場合、一人暮らしの世帯を除外していることに注意が必要だ。

厚労省「国民生活基礎調査」の「高齢者世帯」(単身世帯含む)から逆算すると15万円程度である。ただし、この統計には、子などに扶養される高齢者は含まれない。

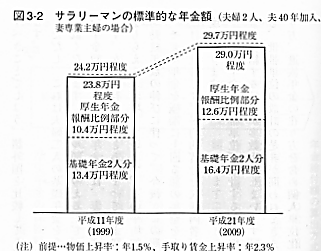

(2)標準モデル

(2)標準モデル厚労省が算出しているモデル年金(標準的な年金額)を図(竹本善次「社会保障入門」講談社現代新書より引用)に示した。夫が40年間勤続し妻が専業主婦という想定である。約25万円となる。困ったことに、これを「平均」と信じて論をなす者が少なくない。

⇒数字でウソをつくな!(その4)

(3)平均的モデル

モデル年金に似ているが、厚生年金の平均支給額と国民年金の平均支給額を合計して夫婦2人世帯の平均的年金額とする。「標準モデル」よりは若干低くなる。

(4)消費実態調査

何度も繰り返し指摘している(⇒No.13)が、総務省「全国消費実態調査」は原則として単身世帯を含まない。平成11年全国消費実態調査(5年に1度調査が実施される)を見てみよう。世帯員二人以上の「一般世帯」のうち世帯主(夫)が60歳以上の世帯が「高齢者世帯」とされている。他統計と定義が異なることに注意。さらに、そのなかから「主な年間収入の種類が公的年金・恩給である世帯」を抽出して集計している。「公的年金・恩給給付」による収入は、月額にすると27万円にもなる。 単身世帯を除外し、さらに年金収入が「主な収入」になりえない世帯を除外すると、こういう統計数字がでてしまうのである。

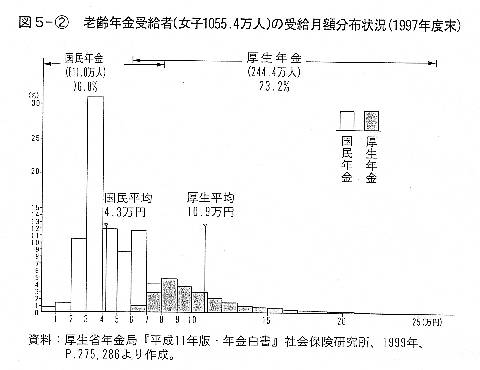

以上、日本の年金が高いと言われる理由を検討した。視点を変えて、個人単位で年金額を見てみよう。ただし、「無年金者」が除外されていることに注意。年金受給資格を得るためのハードルが高いかどうかも、社会保障制度として重要なことだ。

現在、唐鎌直義氏は専修大学教授

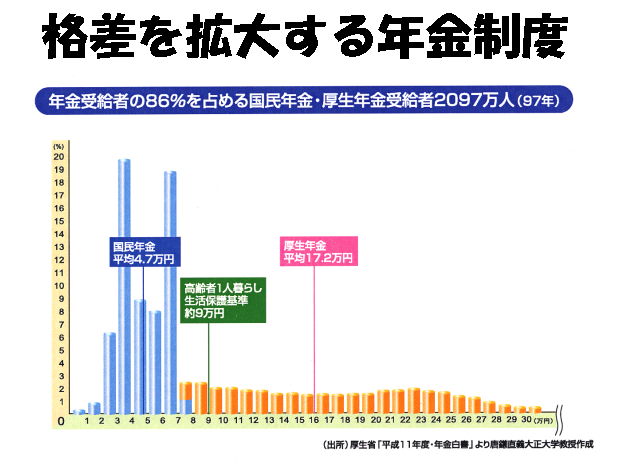

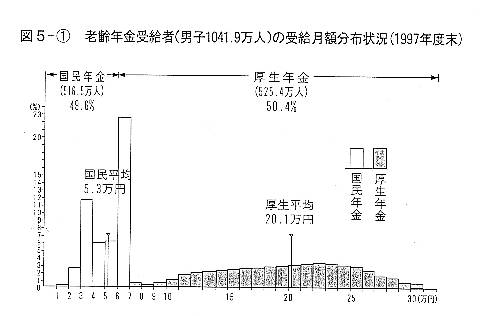

30万円以上から1万円以下まで、ずいぶんとバラツキがおおきく、低いところに大きな山のある、いびつな分布である。

その理由は、

(1)国民年金受給者(約3千4百万人)が厚生年金受給者(約2千万人)にくらべて圧倒的に多い。

(2)厚生年金は現役時代の給与(標準報酬月額)と在職年数によって給付額が変化するため、ばらつきが大きい。

さらに男女で比べると、女性の年金の低さがはっきりと見て取れる。男性よりも長寿で、一人暮らしになる率の高い女性にとって、不利な条件である。

高齢者(年金受給者)と現役世代の負担の公平が論議の対象になる。だが、現役時代の負担と引退後の受給に目を向けると、日本の年金は、強制貯蓄奨励制度(所得補償)として設計されていることがわかる。老後の所得格差をむしろ拡大するような制度が、はたして社会保障と呼ぶに値するだろうか。現役世代との利害対立を煽るまえに、生活保障という原点にたちかえる必要がある。

-

参考:国民年金法

第1条(国民年金制度の目的)

国民年金制度は、日本国憲法第二十五条第二項に規定する理念に基き、老齢、障害又は死亡によつて国民生活の安定がそこなわれることを国民の共同連帯によつて防止し、もつて健全な国民生活の維持及び向上に寄与することを目的とする。

参考:日本国憲法

第25条〔生存権、国の生存権保障義務〕

すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

_国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。

")

{kind=link}

{kind=link}